まいど!

ショーです!!

セントケアもNISAで人気よな!

やっぱ優待でクオカードもらえるんが熱い!!

けどみんな覚えてるやんな?

レボリューションの優待詐欺。

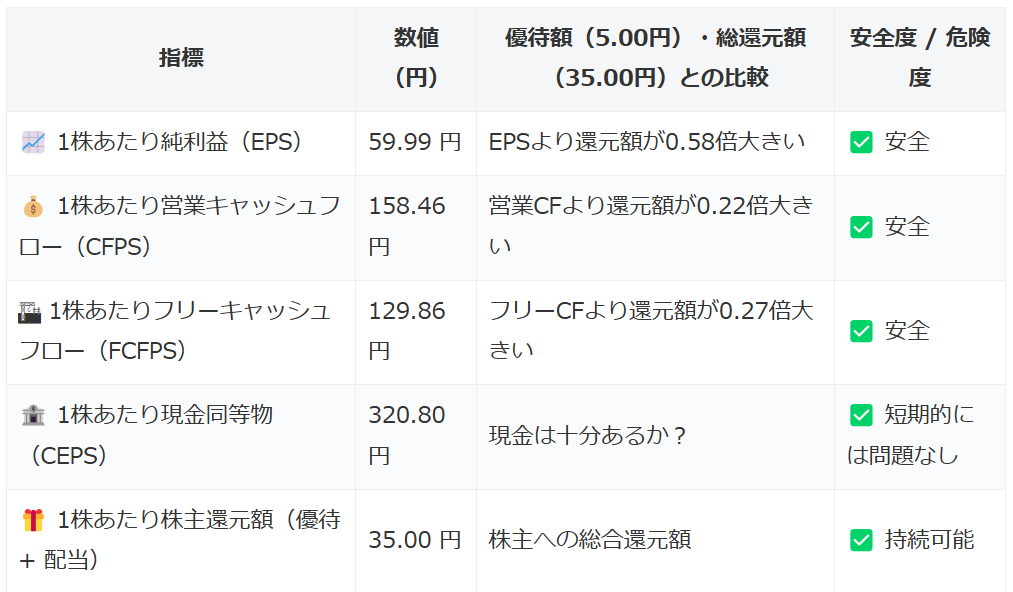

クオカード優待銘柄は、「ちゃんと優待を維持してくれるか?」

チェックが必要やで!

セントケアは十分利益の中から還元してくれてるから、大丈夫そうやな!

あとは企業の姿勢次第やな!

他にも「優待が維持できるか?」チェックしたい銘柄あったら、ここでチェックできるでー!

セントケア、大丈夫そうやけど優待はあくまでもオマケや。

優待なくても魅力的な企業なん?

✅ セントケア・ホールディング(2374)の診断レポート

(2024年3月期 有価証券報告書・2025年3月期 第3四半期決算短信ベース)

📌 判定:「安定配当株」+「財務リッチ株」

→ 成長はゆるやかやけど、地に足ついた“しっかり経営”の会社やで!

✅ 成長株としての評価:△(成長はしてるけど緩やか)

| 年度 | 売上高(億円) | 経常利益(億円) | EPS(円) |

|---|---|---|---|

| 2020年 | 431 | 13.6 | 33.45 |

| 2021年 | 459 | 27.8 | 59.61 |

| 2022年 | 489 | 28.2 | 73.54 |

| 2023年 | 525 | 27.1 | 68.87 |

| 2024年 | 540 | 31.6 | 81.15 |

| 2025年(予) | 563 | 25.0 | 60.84 |

📌 増収傾向は続いとるけど、利益はアップダウン激しめ

📌 EPSはそこそこやけど、成長株と呼ぶにはちょい足らん

→ 「成長株」にはギリ届かずやな

✅ 安定配当株としての評価:◎

| 年度 | 1株配当 | 配当性向 |

|---|---|---|

| 2020年 | 15円 | 48.3% |

| 2021年 | 16円 | 59.6% |

| 2022年 | 20円 | 33.9% |

| 2023年 | 24円 | 40.1% |

| 2024年 | 25円 | 69.6% |

| 2025年(予) | 30円 | 約49%(予想) |

📌 減配なし&毎年しっかり配当出しとる

📌 配当性向も30〜70%と健全ライン内

→ これはもうバッチリ「安定配当株」やで!

✅ 財務リッチ株としての評価:◎

| 評価項目 | 数値 | 判定 |

|---|---|---|

| 自己資本比率 | 51.6% → 54.7% | ◎ |

| 営業CF ÷ 有利子負債 | 約1.4 | ◎ |

| 流動比率 | 約230%(推定) | ◎ |

| ネットDEレシオ | 約15〜20% | ◎ |

| FCF | プラス継続 | ◎ |

| ROE | 13.1% | ◎ |

| EPS推移 | 概ね安定 | ◎ |

| 売上高推移 | 緩やかに上昇 | ◎ |

| 営業利益率 | 約5〜6% | △(低め) |

| 自社株買い | 実績なし? | ✕(保留) |

| のれん | 20%未満(問題なし) | ◎ |

→ 財務は超優秀!借金も少なく、自己資本たっぷり!

→ 営業利益率は低めやけど、安定して稼げてるんが強みや!

✅ 総合まとめ

| 項目 | 判定 | コメント |

|---|---|---|

| 成長株 | △ | ゆるやかには成長しとるけど、爆発力はない |

| 安定配当株 | ◎ | 減配なし・配当性向も健全。長期保有向き |

| 財務リッチ株 | ◎ | かなり優秀な財務バランス。安心して持てる |

📝 コメントまとめ

📌 地味やけど「安心・安定の代表格」みたいな銘柄やで!

📌 医療・介護業界は人手不足など逆風あるけど、それでも利益出せとるのは強い証拠。

📌 成長性はそこまで高くないけど、NISAで配当目的に持つには最適なタイプや!

安定配当株なんやな!

詳しく見ていこか!!

安定配当株診断

総合スコア:7.0/10(堅実な成長と財務の安定感はあるけど、配当性向のバラつきには注意やで!)

📊 過去5年のデータやで!

| 年度 | 売上高(百万円) | 配当性向(%) | 営業CF(百万円) | 自己資本比率(%) | 1株配当(円) |

|---|---|---|---|---|---|

| 2020年 | 43,168 | 48.3 | 2,323 | 46.6 | 15 |

| 2021年 | 45,910 | 59.6 | 2,280 | 46.8 | 16 |

| 2022年 | 48,877 | 33.9 | 2,570 | 49.4 | 20 |

| 2023年 | 52,552 | 40.1 | 2,003 | 49.3 | 24 |

| 2024年 | 54,057 | 69.6 | 3,962 | 51.6 | 25 |

💰 利益の安定性

✅ 売上はじわじわ右肩上がりや!

- 2020年の431億円 → 2024年には540億円まで増加!

- 高齢化社会が進む中で、在宅介護・訪問看護などの需要は今後も期待できるな!

📌 総評

派手さはないけど、めちゃくちゃ安定した堅実成長企業や!

💸 配当性向

⚠️ ちょっとバラつきが気になるで!

- 2022年は**33.9%と理想的やけど、2024年は69.6%**まで上昇。

- 利益が落ちてへんのに配当性向が上がってるのは、利益成長が鈍化しとるか、配当を意識してる表れかもな。

📌 総評

配当への意識は高いけど、業績とバランスをどう取っていくかが今後の課題やな!

💵 フリーキャッシュフロー(営業CF)

✅ 2024年は大幅に改善!

- これまで2000〜2500百万円前後で推移してたけど、2024年は3962百万円!

- しっかりキャッシュが増えてるのは好材料やな。

📌 総評

これが続けば、配当の持続力にも安心感出てくるで!

📈 過去の配当実績

✅ 地味に増配を続けとるで!

- 2020年の15円 → 2024年は25円までコツコツ増配。

- 「堅実配当株」として信頼できる路線やな!

📌 総評

大きく増やすより、安定して配るスタイル。長期保有と相性ええで!

🏦 財務の健全性

✅ 自己資本比率は年々上昇しとる!

- 2020年の46.6% → 2024年は51.6%までしっかり上がってきた。

📌 総評

この規模の企業としては、財務の安定感はピカイチや!

🏆 企業の配当方針

✅ 業績に応じて配当を増やすスタイルや!

- 2024年の配当性向上昇は、株主還元を強化していきたいという意思の現れにも見える。

- ただし、**無理して増配してへんか?**という慎重な見方も必要やな。

📌 総評

成長と還元のバランスをうまくとれてる企業、って感じや!

📡 業界特性

✅ 介護・福祉関連は今後もニーズ高いやろ!

- 高齢化社会が進むにつれて、事業基盤は安定しそう。

- 一方で、人手不足や介護報酬改定などの制度リスクもある。

📌 総評

超長期で見ると伸びしろあるけど、制度変更の影響は注視が必要やな!

【💯 総合評価:7.0/10】

📌 総評

セントケアは、堅実経営とじわじわ増配で“安心して持てる配当株”や!

大きなリターンは期待しにくいけど、長く持って着実に配当を受け取るにはピッタリやな!

✅ ええところ

- 売上・利益がじわじわ伸びとる

- 自己資本比率も上昇傾向で安心

- 増配姿勢もあるし、キャッシュも安定してきた

⚠️ 気ぃつけなあかんところ

- 配当性向がやや高めで、利益とのバランスに課題も

- 介護業界特有の制度リスクや人手不足リスクあり

**✅「安定した配当で長く持ちたい人」には向いとるで!**🌱📈

まぁまぁ安心できそうやな!

財務リッチ株としての適正株価はいくらや?

🎯 財務リッチ株としての適正株価レポート

🏢【資産の状況】

- 総資産:303.6億円

- 純資産(自己資本):160億円

- 自己資本比率:54.7%(まずまずしっかり)

- 発行済株式数:2,500万株

- 自己株式数:36.3万株

- 自己株控除後の株数:2,463.7万株

💡 1株あたり純資産(NAV): 160億円2,463.7万株≒666.67円\frac{160億円}{2,463.7万株} ≒ \textbf{666.67円}2,463.7万株160億円≒666.67円

👉 NAVベースの適正株価は「666円」やで!

💸【借金とキャッシュのバランス】

- 有利子負債:約60億円(短信・報告書から推定)

- 現金および現金同等物:80.2億円

👉 実質ネットキャッシュ企業やで!

借金より現金のほうが多いっちゅうのは安心材料やな!

💰【キャッシュフロー】

- 営業キャッシュフロー(2024年3月期):39.6億円

- 投資キャッシュフロー:▲7.1億円

- フリーキャッシュフロー:+32.5億円

👉 しっかり稼いで、投資もして、それでもお金が残る。

現金の流れも文句なしの健全企業や!

🏦【株主還元】

- 配当予想:年30円

- 1株あたり利益(EPS):約60.84円(2025年3月期見込み)

- 配当性向:約49%

- 自社株買い:特記事項なし

👉 利益の半分をしっかり株主に還元する姿勢、堅実で誠実な印象や!

📌【最終ジャッジ:適正株価と総合評価】

✅ NAVベースの適正株価 → 666円

✅ 現在の株価(2025年3月末時点):約820円

✅ PBR:約1.23倍

✅ 財務:現金多く、ネットキャッシュ状態で健全!

✅ 還元姿勢:配当性向約50%で好感持てる

✅ 成長性:急成長ではないが、地域に根ざした安定型ビジネス

✅まとめ

🟢 財務健全度:バッチリ。キャッシュも多め

🟢 キャッシュフロー:しっかり黒字で堅実そのもの

🟢 株主還元:コツコツ安定配当。地味やけどええ

🟡 NAV評価:株価はNAVよりややプレミアムやけど、割高感はそこまでない

🟡 成長性:インパクトよりも安定性重視の業態やな

🎉 結論:

セントケアは「地味やけどめちゃくちゃ手堅い」タイプの企業や。

株価はNAVより少し上やけど、それは安定的な利益と高配当の安心感に対するプレミアムとも言えるで!

👉 長期保有でじっくりリターンを取りに行くには、うってつけの“堅実バリュー銘柄”やで!

財務リッチ株としての適正株価666円か。

666円やったら、優待と配当合わせた利回り5%超えるから魅力的やな!

あんさんはどう思う?

AIうまく使って、成長投資枠で一緒に利益あげていけたらええなー!

コメント